こんにちは!夫のりんです。

今回はFIREの基本「4%ルール」についてお話ししたいと思います。

FIREは早期退職して資産運用の不労所得で自由な暮らしが出来る生き方でした。

それではFIREを達成するにあたり、目標資産額をどうやって決めるのか?

それが4%ルールです。

簡単に言うと資産の4%以内で生活すれば資産の減少はほとんどないということです。

どういう関係にあるのかを解説していきます。

・FIREを初めて知った人

・FIREに興味がある人

・FIREの目標資産額を知りたい人

には参考にしていただきたいです。

4%ルールとは?

年間利回り約4%で資産を増やす

まずは資産の増やすルールついて見ていきます。

これまで米国の過去の市長の成長率は年間約7%です。

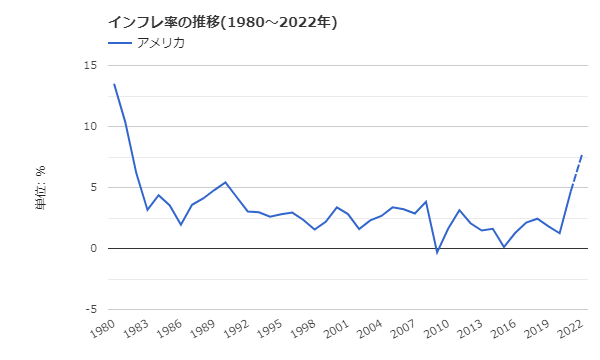

インフレ率は年間約3%です。

下記の米国のインフレ率の推移からも3%前後であることがわかります。

米国市場成長率とインフレ率の差分4%が実質の米国市場に投資した際のリターンになります。

なので、年間利回り4%で資産が増えるという想定で計算します。

これが資産を増やす時の4%ルールです。

資産の引き出しを4%以内に抑える

1998年に米国のトリニティ大学で株式と債券の様々な構成のポートフォリオから資産をどれだけ引き出すと、資産がどう減るのか調査したそうです。

その中で代表的な結果が下記になります。

FIREで重要なこの4%ルールは

年間利回り4%(運用利益) ≧ 年間資産引出し率4%以内(年間支出)

このような関係式になります。

年間利回り約4%で増えた資産の中から4%以内で資産を引き出すと、元本が減らずに減らずに生活できるということです。

働いて収入を得る必要もありません。

もう完全に勝利の方程式ですね。

FIREに必要な目標資産額

次にFIREに必要な目標資産額を計算していきます。

前提条件

・資産運用利益:4%

・年間支出額:300万円

↓

300万円 ÷ 4% = 7,500万円

となります。

この4%ルールからFIREに必要な目標資産額は年間支出額の25倍となります。

人によっては年間支出額と資産運用益が様々だと思いますので、組み合わせてグラフ化しました。

年利が高くて支出を抑えれば、FIREまでの道のりは短くなるね!

まとめ

今回はFIREの基本となる考え方の4%ルールについてお話ししました。

まとめると

・株式と債券の半々のポートフォリオで年間利回り4%(運用利益)前提で、年間資産引出し率(年間支出)を4%以内に抑えれば、30年後もほぼ元の資産を保つことができる

・FIREに必要な目標資産額は年間支出の25倍

です。

目標資産額がわかれば、あとは着々と資産を増やす仕組みを作っていくだけです。

早くスタートできれば複利の力を活かして、早くFIREすることことができます。

ということで、まずは種銭を作るところからスタートしましょう!

コメント